2025년 12월 중순, 승용차협회와 CAAM은 2025년 11월 자동차 산업 및 승용차 시장 관련 데이터를 잇달아 발표했습니다. 11월에도 자동차 생산과 판매는 호조세를 이어갔습니다. 기업들은 정책 혜택 기간을 활용하여 생산 공급 속도를 빠르게 유지했습니다. 높은 기저에도 불구하고 생산과 판매 모두 전월 대비 및 전년 동기 대비 성장을 기록했습니다... SMM은 독자 참고용으로 10월 자동차 시장 및 전력 배터리 시장 데이터를 정리했습니다.

자동차 부문

CAAM: 11월 자동차 생산·판매 사상 최고치, 1~11월 생산·판매 각각 3,100만 대 돌파

11월 자동차 생산·판매는 각각 353.2만 대, 342.9만 대를 기록했으며,전월 대비 각각 5.1%, 3.2%, 전년 동기 대비 각각 2.8%, 3.4% 증가했습니다.월간 생산량이 처음으로 350만 대를 넘어서며 사상 최고치를 기록했습니다.

1월부터 11월까지 자동차 생산·판매는 각각 3,123.1만 대, 3,112.7만 대를 기록했으며,전년 동기 대비 각각 11.9%, 11.4% 증가했습니다.생산·판매 증가율은 1~10월 대비 각각 1.3%p, 1%p 축소되었습니다.

CAAM: 1~11월 신에너지차 생산·판매 각각 1,500만 대 돌파, 신에너지차 판매 비중 전체 신차 판매의 47.5%

11월 신에너지차 생산·판매는 각각 188만 대, 182.3만 대를 기록했으며,전년 동기 대비 각각 20%, 20.6% 증가했습니다.신에너지차 판매가 전체 신차 판매의 53.2%를 차지했습니다.

1월부터 11월까지 신에너지차 생산·판매는 각각 1,490.7만 대, 1,478만 대를 기록했으며,전년 동기 대비 각각 31.4%, 31.2% 증가했습니다.신에너지차 판매 비중이 전체 신차 판매의 47.5%를 차지했습니다.

CAAM: 11월 자동차 수출 사상 최고치, 처음으로 70만 대 돌파

11월 자동차 수출은 72.8만 대로, 전월 대비 9.3%, 전년 동기 대비 48.5% 증가했습니다.이달 수출량이 역사상 처음으로 70만 대를 넘어섰습니다.

1월부터 11월까지 자동차 수출은 634.3만 대로, 전년 동기 대비 18.7% 증가했습니다. 천스화 중국자동차공업협회(CAAM) 부비서장은 2025년 중국의 연간 자동차 수출량이 700만 대 돌파에 도전할 것으로 예상된다고 밝혔다.

CAAM: 1~11월 신에너지차 수출 231.5만 대, 전년 동기 대비 두 배 증가

11월 신에너지차 수출은 30만 대,전월 대비 17.3% 증가, 전년 동기 대비 2.6배 증가.이 중 승용 신에너지차 수출은 29.4만 대로 전월 대비 17.7% 증가, 전년 동기 대비 2.8배 증가했으며, 상용 신에너지차 수출은 7천 대로 전월 대비 4.2% 증가, 전년 동기 대비 41% 증가했다.

1월부터 11월까지 신에너지차 수출은 231.5만 대, 전년 동기 대비 두 배 증가. 이 중 승용 신에너지차는 223.8만 대로 두 배 증가했고, 상용 신에너지차는 7.7만 대로 전년 동기 대비 1.2배 증가했다.

중국승용차시장정보연석회의(CPCA)는 최근 2025년 11월 승용차 시장 데이터를 발표했다. CPCA 데이터에 따르면, 11월 전국 승용차 소매 판매량은 222.5만 대로 전년 동기 대비 8.1% 감소, 전월 대비 1.1% 감소했다. 연초부터의 누적 소매 판매량은 2,148.3만 대로 전년 동기 대비 6.1% 증가했다. 올해 국내 자동차 소매 판매 누적 증가율은 1~2월 1.2%에서 시작해 3~6월 15%로 상승했고, 7~9월 6% 내외를 유지하다 10~11월 상대적으로 낮은 수준으로 후퇴하며 4분기 높은 기저 효과로 인한 둔화세를 보여, 연초에 예측된 "저점 출발, 중반 고점, 저점 마감" 추세와 대체로 일치했다.

승용 신에너지차의 경우, 11월 소매 판매량은 132.1만 대로 전년 동기 대비 4.2% 증가, 전월 대비 3.0% 증가했으며, 1~11월 누적 소매 판매량은 1,147.2만 대로 19.6% 증가했다. 전통 내연기관 승용차의 11월 소매 판매량은 90만 대로 전년 동기 대비 22% 감소, 전월 대비 7% 감소했고, 1~11월 누적 소매 판매량은 1,001만 대로 6% 감소했다.

수출과 관련해 CPCA는 중국 신에너지차의 규모 우위와 시장 확대 수요에 힘입어 중국산 신에너지차 브랜드 제품의 글로벌 진출이 활발해지고 해외 인지도도 지속적으로 높아지고 있다고 밝혔다. 11월 승용 신에너지차 수출은 28.4만 대로 전년 동기 대비 243.3% 증가, 전월 대비 19.3% 증가했다. 신에너지차(NEV)는 승용차 수출의 47.3%를 차지했으며, 전년 동기 대비 26.3%포인트 증가했다. 그중 순수 전기차는 NEV 수출의 57%(전년 동기 74%)를 차지했으며, A00 및 A0 세그먼트 순수 전기차가 주력으로 순수 전기차 수출의 61%(전년 동기 59%)를 차지했다.

11월 승용차 시장에 대해 CPCA는 올해 초 빠른 성장으로 인해 정책 보조금 자체가 전반적인 성장률 안정화를 목표로 했기 때문에, 연말로 갈수록 성장률이 안정화되는 현상은 합리적인 추세라고 밝혔다. 지난해 11월의 초고 기저와 올해 11월의 소폭 마이너스 성장으로 인해 지난해의 높은 성장세가 완화되었다. 2022년 11월과 비교하면 여전히 5% 성장을 기록하여 전반적인 추세는 비교적 정상적인 수준을 유지했다. 올해 성장률 조절에 중요한 정책은 이구환신 보조금이었다. 2025년 10월 22일 기준 자동차 이구환신 보조금 신청 건수는 1,000만 건을 초과했으며, 1~11월 누적 신청 건수는 1,120만 건에 달했다. 지방 보조금이 대규모로 중단되면서 11월 일평균 보조금 신청 건수는 3만 건으로 줄어 성장률 조절에 뚜렷한 효과를 보였다.

CPCA의 분석에 따르면, 2025년 11월 승용차 시장은 다음과 같은 특징을 보였다. 첫째, 제조사들의 승용차 생산, 수출 및 도매가 모두 11월 기준 사상 최고치를 기록했으며, 수출은 사상 최고치를 경신했다. 둘째, 주요 국유 대기업의 자체 브랜드가 강한 성장세를 보였다. 둥펑, 상하이자동차(SAIC), 훙치(FAW), 베이징자동차(BAIC), 체리(Chery), 창안(Changan) 등 6대 국유 대기업의 자체 브랜드 합산 판매량은 11월에 전년 동기 대비 3% 증가했다. 그중 지후(JiHu), 보야(VOYAH), 선란(Shenlan) 등 그룹의 2세대 자체 브랜드가 특히 높은 성장세를 보였다. 셋째, 올해 다수의 신차 출시와 무분별한 가격 인하를 억제하기 위한 "안티 인볼루션" 노력의 추진으로 11월 NEV 판촉 활동은 10% 수준을 유지했으며 전체적인 추세는 안정적이었다. 넷째, 11월 국내 내연기관차 소매 판매는 전년 동기 대비 22% 감소했다. 순수 전기차 시장 소매 판매는 9.2% 성장한 반면, 주행거리 연장형(EREV) 시장은 4.3% 감소했고, 플러그인 하이브리드(PHEV) 시장은 2.8% 감소했다. 신생 자동차 업체의 순수 전기 모델 대 주행거리 연장형 모델 비중이 작년 11월 57% 대 43%에서 올해 11월 73% 대 27%로 변화했습니다. 다섯째, 11월 국내 신에너지차 소매 침투율은 59.3%에 달했으며, 차량 폐차 및 갱신, 교체 보조금, 신에너지차 취득세 면제 등의 정책에 힘입어 꾸준히 성장했습니다. 여섯째, 2025년 1월부터 11월까지 자체 내연기관 승용차 수출은 261만 대로 8% 감소한 반면, 자체 신에너지차 수출은 178만 대로 139% 증가했습니다. 신에너지차가 자체 수출의 40.6%를 차지했습니다. 일곱째, 한국과 프랑스 브랜드의 소매 판매는 전년 동기 대비 각각 13%와 6% 성장하여 성장 두각을 나타냈습니다.

CAAM은 11월 자동차 생산과 판매가 호조를 이어갔다고 평가했습니다. 기업들은 정책 시행 적기를 활용하여 생산과 공급을 빠른 속도로 유지했습니다. 높은 기저에도 불구하고 생산과 판매 모두 전월 대비 및 전년 동기 대비 성장했습니다. 이 중 승용차 시장은 안정적인 흐름을 보였고, 상용차 시장은 지속적으로 개선되었으며, 신에너지차는 강세를 보였고, 자동차 수출은 빠르게 증가했습니다.

동력 배터리와 관련하여,

1월부터 11월까지 중국의 동력 및 기타 배터리 누적 판매량은 1,412.5GWh로 전년 동기 대비 54.7% 증가했습니다.

11월 중국의 동력 및 기타 배터리 판매량은 179.4GWh로,전월 대비 8.1%, 전년 동기 대비 52.2% 증가했습니다.이 중 동력 배터리 판매량은 134.0GWh로 전체 판매의 74.7%를 차지했으며, 전월 대비 7.8%, 전년 동기 대비 52.7% 증가했습니다. 기타 배터리 판매량은 45.4GWh로 전체의 25.3%를 차지했으며, 전월 대비 8.9%, 전년 동기 대비 50.7% 증가했습니다.

1월부터 11월까지 중국의 동력 및 기타 배터리 누적 판매량은 1,412.5GWh로 전년 동기 대비 54.7% 증가했습니다. 이 중 동력 배터리 누적 판매량은 1,044.3GWh로 전체의 73.9%를 차지하며 전년 동기 대비 50.3% 증가했고, 기타 배터리 누적 판매량은 368.2GWh로 전체의 26.1%를 차지하며 전년 동기 대비 68.9% 증가했습니다.

1월부터 11월까지 국내 동력 배터리 탑재량은 총 671.5GWh로 전년 동기 대비 42.0% 증가했습니다.

11월 국내 동력 배터리 탑재량은 93.5GWh에 달하며,전월 대비 11.2%, 전년 동기 대비 39.2% 증가했습니다.이 중 삼원계 배터리 탑재량은 18.2GWh로 전체 탑재량의 19.4%를 차지하며, 전월 대비 9.9%, 전년 동기 대비 33.7% 증가했습니다. LFP 배터리 탑재량은 75.3GWh로 전체의 80.5%를 차지하며, 전월 대비 11.6%, 전년 동기 대비 40.7% 증가했습니다.

1월부터 11월까지 국내 전력 배터리 탑재량은 총 671.5GWh로, 전년 동기 대비 42.0% 증가했습니다. 이 중 삼원계 배터리 탑재량은 125.9GWh로 전체의 18.8%를 차지하며, 전년 동기 대비 1.0% 증가했습니다. LFP 배터리 탑재량은 545.5GWh로 전체의 81.2%를 차지하며, 전년 동기 대비 56.7% 증가했습니다.

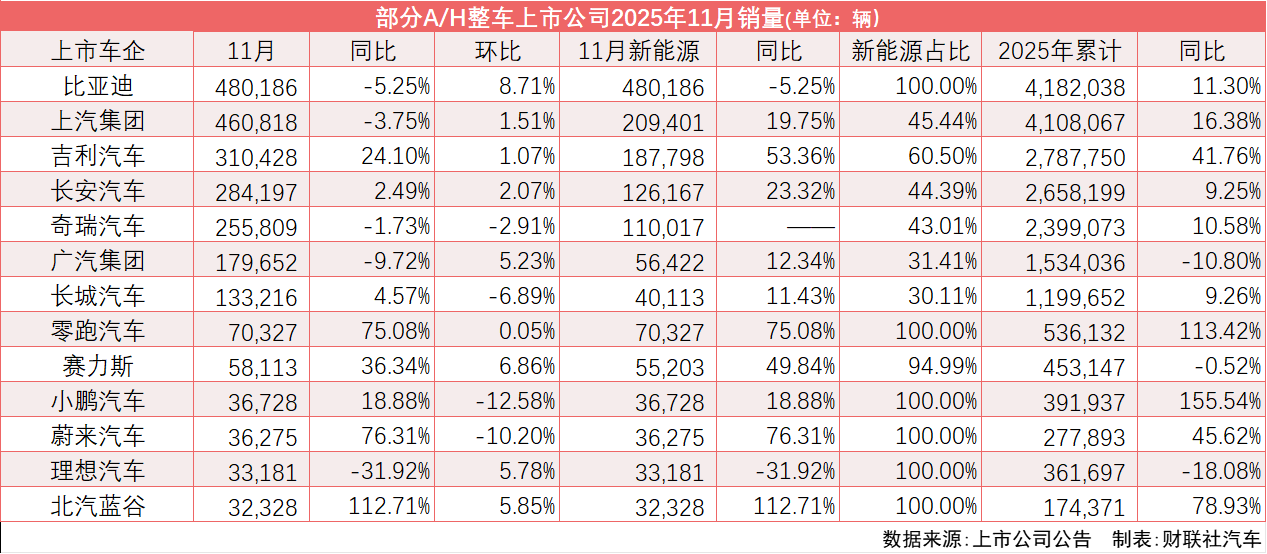

11월에 여러 신에너지차 제조사가 연간 판매 목표를 조기 달성했으며, 리프모터가 계속해서 선두를 달리고 있습니다.

아래 차트는 차이롄셔가 집계한 일부 A/H주 상장 자동차 제조사의 11월 판매량입니다.

11월 신에너지차 제조사들의 판매 데이터가 발표되면서, 리프모터의 뛰어난 성과가 두드러졌으며, 신에너지차 제조사의 월간 판매 기록을 계속해서 경신했습니다. 데이터에 따르면, 리프모터는 11월에 70,327대의 신차를 인도했으며, 전년 동기 대비 75% 이상 증가하여 9개월 연속 성장세를 기록했습니다.2025년 리프모터의 총 신차 인도량은 536,132대로, 전년 대비 113.42% 증가했습니다.

앞서 리프모터는 2025년 판매 목표를 50만 대로 설정했습니다. 이미 11월 15일에 2025년 누적 판매량이 50만 대를 돌파했다고 발표했으며, 연간 판매 목표를 조기 달성했습니다.인도 대수를 발표하면서 리프모터 회장 주장밍은 같은 날 회사의 발전을 위한 더 높은 목표를 제시하며, 리프모터가 연간 50만 대 판매 목표를 45일 앞당겨 달성했으며, 2026년에는 100만 대 판매를 목표로 하겠다고 밝혔습니다.

또한, 샤오펑과 니오는 11월에 각각 36,000대 이상을 인도했지만, 10월에 비해 각기 다른 정도의 감소를 기록했으나, 둘 다 전년 동기 대비 증가세를 보였습니다. 샤오펑은 11월에 36,728대의 신차를 인도하며 전년 동기 대비 19% 증가했습니다. 2025년 1월부터 11월까지 샤오펑의 총 인도량은 391,937대로 전년 동기 대비 156% 증가했습니다. 공개 정보에 따르면 샤오펑의 2025년 판매 목표는 38만 대였으며, 현재 결과는 샤오펑도 연간 판매 목표를 조기 달성했음을 보여줍니다.

니오는 11월 신차 36,275대를 인도하여 전년 동기 대비 76.3% 증가했으며, 2025년 누적 인도량은 277,893대로 전년 동기 대비 45.62% 증가했다.

샤오미 자동차는 11월에도 4만 대 이상의 인도량을 유지하며 2025년 초 설정한 연간 목표 35만 대를 초과 달성했다. 2024년 4월 3일부터 2025년 12월 2일까지 샤오미 자동차는 누적 50만 대 이상을 인도했다.

국내 전기차 시장의 확실한 선두주자 BYD는 11월에도 480,186대를 판매하며 올해 최고치를 경신했다. 1월부터 11월까지 자동차 판매량은 418만 대로 전년 동기 대비 11.3% 증가했다.

주목할 점은 전체 자동차 판매 1위를 자주 차지하던 BYD가 올해 9월과 10월에는 SAIC에 밀렸으나, 11월에 다시 선두를 탈환했다는 것이다. 최근 임시 주주총회에서 BYD 왕촨푸 회장은 국내 시장 판매 감소에 대해 처음으로 언급하며, 이는 BYD의 현재 기술적 우위가 예년만큼 강력하지 않은 점도 한 원인이라고 밝혔다. 아울러 저온에서 충전 속도가 느린 사용자 불편 등은 기술적 돌파구를 통해 해결해야 한다고 말했다. 왕촨푸 회장은 “지금 기술이 충분히 선도적이지 않다고 말하는 이유는 앞으로 큰 기술 발표가 있을 예정이기 때문이지만, 현재는 공개할 수 없습니다.”라고 암시했다.

중국승용차협회 추이동수 사무총장은 2025년 국내 자동차 시장 소매 판매 누적 성장률이 단계적 특징을 보였다고 밝혔다. 1~2월 누적 성장률 1.2%, 3~6월 15%까지 상승, 7~9월 약 6%로 후퇴, 10~11월에는 더 낮은 수준으로 진입하여 “저초반, 중고점, 평말”이라는 초기 예측과 대체로 일치한다는 것이다. 추이동수 사무총장은 약 4천억 위안의 세금 감면 및 보조금이라는 강력한 지원 아래 2025년 자동차 시장이 예상 밖의 성장을 이뤘지만, 이는 2026년 자동차 시장 성장에 상당한 압력으로 작용할 것이라고 지적했다. “14차 5개년 계획의 좋은 출발을 보장하는 차원에서, 2025년 말에 내년 성장 잠재력을 과도하게 소진해서는 안 됩니다.”

연말이 다가오면서 많은 지역에서 자동차 소비 보조금 지급 조치를 도입했다. 2025년 12월 8일, 선양은 겨울철 자동차 소비 보조금 프로그램을 시작하여 총 5천만 위안의 자동차 소비 보조금을 지급했습니다.

12월 5일, 칭다오는 "칭다오 따뜻한 겨울" 신차 첫 보험 소비 보조금 행사 시행 규칙을 발표하며, 신차 첫 보험에 대한 소비 보조금을 계속 제공하고, 차량당 최대 8,000위안을 보조합니다.

보도에 따르면, 선양과 칭다오 외에도 12월에 자동차 소비 보조금 행사를 진행하는 지역으로는 친저우와 항저우가 있습니다. 예를 들어, 친저우시는 세 가지 보조금 등급을 설정하고 700개 이상의 보조금 할당량을 배정할 계획입니다. 자격을 갖춘 구매자는 행사 기간 동안 활동 규칙에 따라 친저우의 참여 자동차 판매 기업에서 새 승용차를 구매해야 하며, 호적이나 차량 등록 지역에 제한이 없습니다.

12월을 전망하며, 승용차 협회는 2025년 12월에 영업일이 23일로, 작년 동기 대비 하루, 11월 영업일 20일보다 사흘이 더 많아 생산과 판매에 비교적 충분한 시간을 제공한다고 밝혔습니다. 12월 신에너지 차량 소매 판매는 매우 강세를 보일 것으로 예상됩니다. 올해 신에너지 차량 구매세 면제 종료와 내년 구매세가 5%포인트 인상되는 정책의 영향으로 소비자들은 연말 차량 구매에 대한 긴박감이 커져 차종 선택 시 인도 일정을 더욱 신중하게 고려하게 됩니다.

인도 주기 연장으로 인한 차량 구매 비용 상승에 대응하기 위해 자동차 제조사들은 구매세 보조금 방안을 도입했습니다. 이러한 안전망 조치는 이번 연말에만 한시적으로 시행될 뿐 앞으로 지속 가능하지 않습니다. 소비자들은 자동차 구매 환경과 분위기에 큰 영향을 받으며, 인기 모델의 대기 수요가 길어지면서 많은 소비자들이 즉시 구매 가능한 모델로 전환하여 자동차 시장 소비의 지속적인 열기를 이끌고 신에너지 차량 판매를 더욱 촉진하고 있습니다.

해외 판매의 더 높은 수익으로 인해 "세계로 나가거나 도태되거나"라는 추세가 뚜렷하며, 수출 증가가 예상을 넘어서고 있습니다. 하반기 이후 중국의 자동차 수출 상황은 계속 개선되어, 자주 브랜드 신에너지 차량이 해외 시장에서 점점 더 인정받고, 해외 마케팅 네트워크가 빠르게 확장되며, 일부 해외 시장에서 양호한 성장세를 보이고 있습니다. 새로운 병행 수출 정책이 곧 시행될 예정으로, 올해 무주행 중고차 병행 수출 열기가 매우 높아 부진한 병행 수입과 극명한 대조를 이룹니다.

연간 기준으로 중국자동차공업협회(CAAM)는 정책의 복합적 효과에 힘입어 국내 자동차 수요 시장이 효과적으로 개선되고, 새로운 동력이 빠르게 분출되며, 대외 무역이 양호한 회복력을 보였다고 밝혔습니다. 올해 자동차 생산·판매는 또다시 사상 최고치를 경신하며 “14차 5개년 계획”의 성공적 마무리를 이룰 전망입니다. 중국공산당 중앙정치국은 12월 8일 회의를 열고 2026년 경제 업무를 분석·연구하며, 내년 경제 업무는 안정 속에서 발전을 추구하고 질적 향상과 효율 증대를 도모해야 한다고 밝혔습니다. 얼마 전 공업정보화부 등 5개 부처는 “소비재 수급 적합성 강화로 소비 진작을 위한 실시 방안”을 공동 발표했습니다. 관련 회의 정신과 정책 문건은 긍정적인 신호를 발신하여 발전 자신감을 높이고, 시장 기대를 안정시키며, 자동차 소비를 전 주기에 걸쳐 확대하고, “15차 5개년 계획”의 좋은 출발을 위한 견고한 토대를 마련하는 데 기여할 것입니다.